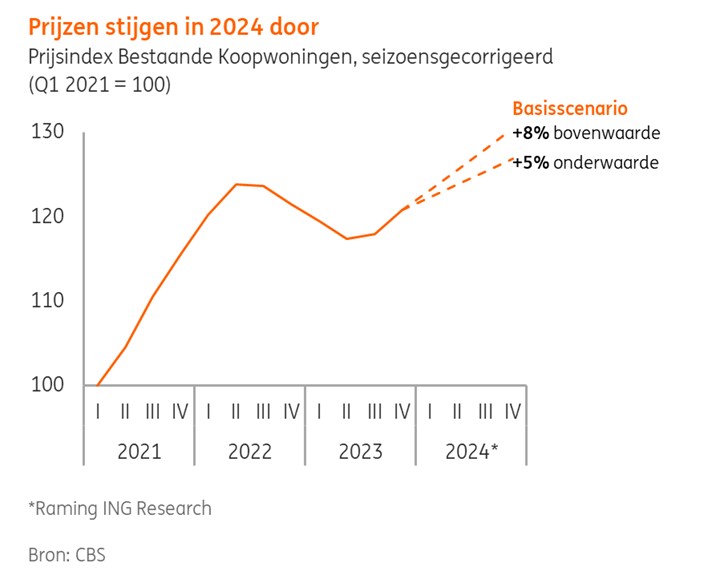

- De huizenprijzen stijgen gemiddeld 5 tot 8 procent in 2024, verwachten economen van ING Research in een nieuwe raming.

- Eerder ging de bank uit van een prijsstijging van gemiddeld 4 procent.

- Het scenario is naar boven bijgesteld, omdat de huizenprijzen harder stijgen dan voorzien door hogere lonen en lagere hypotheekrentes.

- Lees ook: Huur je voor €1.200 of €1.500 per maand? Zoveel huis kun je kopen als je dat bedrag voor een hypotheek betaalt

De huizenprijzen stijgen harder dan verwacht. ING Research gaat in een nieuwe raming uit van een gemiddelde stijging van tussen de 5 en 8 procent in 2024.

Eerder ging ING in haar basisscenario uit van een huizenprijsstijging van gemiddeld 4 procent in 2024. Dat scenario is naar boven bijgesteld, omdat de prijzen van koopwoningen de afgelopen maanden flink stegen. In de afgelopen drie maanden ging het om een plus van respectievelijk 0,7, 0,8 en 0,8 procent ten opzichte van een maand eerder, blijkt uit cijfers van het Centraal Bureau voor de Statistiek (CBS).

ING gaat ervanuit dat de prijsstijgingen de prijsdaling in 2023 goedmaken en dat huizenprijzen flink boven de piek van 2023 uitkomen. In zijn eerdere raming ging ING ervanuit dat de huizenprijs op hetzelfde niveau zou uitkomen. De gemiddelde huizenprijs bedroeg afgelopen december 422.000 euro.

Op de piek in augustus 2022 was dat 446.263 euro, volgens cijfers van het CBS.

De onderstaande grafiek van ING Research toont de verwachte ontwikkeling van de huizenprijs in 2024.

Vanwege de onzekerheid rond de ontwikkeling van de huizenprijs houdt ING rekening met meerdere scenario's. Bij een 'positiever' scenario is sprake van een grotere loonstijging en een sterkere daling van de rentes. Een 'negatiever' scenario met een kleinere loonstijging en stijgende rentes is ook mogelijk.

Dat de huizenprijzen stijgen komt onder meer door de toegenomen krapte op de woningmarkt en toename van de vraag naar woningen door de sterke groei van het aantal huishoudens.

Daarnaast zijn er volgens ING nog drie belangrijke ontwikkelingen waardoor het basisscenario naar boven is bijgesteld:

- De loonstijging is groter dan verwacht;

- De hypotheekrentes zijn gedaald en dalen naar verwachting verder;

- Beleggers zijn minder actief op de woningmarkt.

De eerste twee ontwikkelingen stuwen de huizenprijs, terwijl de laatste trend een dempend effect heeft.

Lonen stijgen harder dan verwacht

Volgens ING was er vorig jaar sprake van een forse loongroei. In het slotkwartaal van 2023 lagen de lonen 6,9 procent hoger dan in hetzelfde kwartaal een jaar eerder. Hoewel economen van ING verwachten dat de loongroei in 2024 afzwakt, zal deze alsnog hoger zijn dan ze eerder aannamen.

Hogere lonen hebben invloed op de huizenprijs, omdat geldverstrekkers de maximale hypotheek berekenen onder meer op basis van het brutoloon. Huizenkopers kunnen dus meer lenen en hoger bieden.

Uit cijfers van makelaarsvereniging NVM blijkt ook dat overbieden weer toeneemt, waardoor woningen weer vaker boven de vraagprijs worden verkocht. Ook worden woningen sneller verkocht door de toegenomen krapte op de woningmarkt.

Lagere hypotheekrentes maken geld lenen goedkoper

De hypotheekrentes zijn juist lager dan eerder voorzien, doordat de kapitaalmarktrentes de afgelopen maanden veelal zijn gedaald, meldt ING. De kapitaalmarktrentes zijn van invloed op de hypotheekrente omdat ze een indicatie geven van de kosten die geldverstrekkers maken als ze zelf geld lenen.

ING verwacht dat de kapitaalmarktrentes in 2024 verder dalen. Met een lagere hypotheekrente kunnen huizenkopers meer lenen, waardoor de vraag naar woningen verder aantrekt en de huizenprijsstijging doorzet, aldus ING.

De populairste hypotheekrente van 10 jaar vast met NHG-garantie lag in 2023 min of meer tussen de 4 en 4,5 procent. Maar aan het eind van het jaar dook deze onder 4 procent.

Momenteel ligt de hypotheekrente voor 10 jaar vast met NHG op 3,78 procent. De kapitaalmarktrente is de afgelopen weken wel gestegen, waardoor experts op korte termijn een lichte stijging van de hypotheekrente verwachten.

Beleggers minder actief op woningmarkt

ING verwacht dat beleggers minder actief zullen zijn op de koopwoningmarkt en hun woning per saldo van de hand zullen doen. Uit onderzoek van het Kadaster bleek dat deze ontwikkeling de afgelopen jaren in gang is gezet en ING verwacht dat deze trend in 2024 verder doorzet.

Eerder kochten beleggers juist woningen om te verhuren, maar dat is een stuk minder aantrekkelijk geworden met de eerder aangekondigde middenhuurregeling. Die houdt onder meer in dat bij een groter aantal woningen de huurprijs wordt bepaald aan de hand van een puntentelling. Veel woningen zouden daarmee een kale huur van maximaal 1.000 euro hebben.

Met de middenhuurregeling komt het verwachte rendement van huurwoningen onder druk te staan, waardoor het dus minder aantrekkelijk wordt om te verhuren. Volgens ING zorgt deze ontwikkeling voor een iets ruimer aanbod van koopwoningen, wat de stijging van de huizenprijzen iets zal dempen.